04 jun 2021

O plenário Supremo Tribunal Federal (STF), em 13/5, finalmente julgou os embargos de declaração no RE 574.706, esclarecendo que o ICMS que não se inclui na base de cálculo do PIS/Cofins é o que é destacado na nota fiscal. Os ministros também decidiram que a exclusão do ICMS da base de cálculo do PIS/Cofins é válida a partir de 15/3/2017, data em que foi fixada a tese de repercussão geral (Tema 69), no julgamento do Recurso Extraordinário (RE) 574.706.

ICMS RECOLHIDO (PAGO) X ICMS DESTACADO

Como dito, o Plenário definiu sobre qual ICMS deve ser feita a devolução, no caso, o destacado. Oito ministros entenderam que deve ser o imposto destacado na nota fiscal; e três, o ICMS efetivamente recolhido pelos estados:

MODULAÇÃO DE EFEITOS

Ainda, o Plenário decidiu pela modulação dos efeitos da decisão por oito votos a três:

Nessa direção, a exclusão o ICMS da base de cálculo do PIS/Cofins tem efeitos a partir de 15 de março de 2017, data em que o Supremo Tribunal Federal fixou esse entendimento. Foram ressalvadas, porém, as ações e procedimentos judiciais e administrativos protocolados até a mesma data.

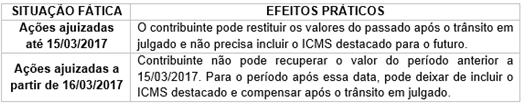

Na prática, tem-se o seguinte cenário:

De uma forma geral a posição do Supremo é favorável aos contribuintes. Essa decisão, em sede de repercussão geral, deverá ser seguida nos processos sobrestados e/ou em curso.

A equipe tributária do Crivelari & Padoveze permanece à disposição para esclarecimentos.

Fonte:http://portal.stf.jus.br/noticias/verNoticiaDetalhe.asp?idConteudo=465885&ori=1

https://www.conjur.com.br/2021-mai-13/exclusao-icms-base-calculo-piscofins-vale-partir-2017

Piracicaba, 14 de maio de 2021

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

LETÍCIA SARTO

OAB/SP 439.989

NÚCLEO JURÍDICO TRIBUTÁRIO