28 set 2021

A reforma tributária que está em curso é um pacote tributário composto por duas Propostas de Emenda à Constituição (PECs 45 e 110, que visam criar o IBS) e um Projeto de Lei (PL 3887/20, que visa criar a CBS), voltadas para a reforma do sistema de tributação sobre o consumo, e um Projeto de Lei (PL 2337/21) que visa a reforma da tributação sobre a renda.

Em 02/9, a Câmara dos Deputados aprovou o texto e os destaques da reforma do Imposto de Renda (PL 2337/2021). Vale ressaltar que, para que tenha validade, o projeto ainda deve ser aprovado pelo Senado e sancionado pelo Presidente da República.

Abaixo, destacamos os principais pontos do texto da Reforma do Imposto de Renda (IR):

IMPOSTO DE RENDA PESSOA FÍSICA

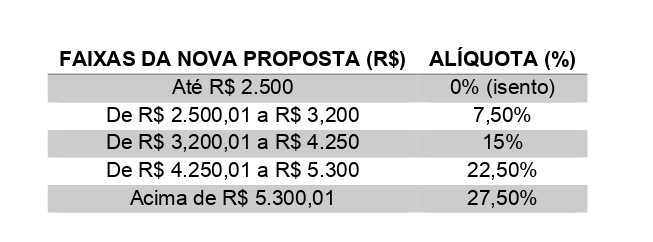

Tabela IRPF

O texto aprovado prevê a correção da tabela atual do IR, com isenção para rendimentos de até 2,5 mil. Os rendimentos acima desse limite serão tributados de acordo com a tabela progressiva mensal:

Desconto de 20% da renda em declaração simplificada

Desconto simplificado de 20% mantido, limite da dedutibilidade diminuído de R$16.754,34 para R$10.563,60.

Atualização do valor de imóveis e de investimentos no exterior na DIRPF

O valor dos imóveis poderá ser atualizado até abril/2022, com o pagamento de IR à alíquota de 4%; e o valor dos investimentos no exterior poderá ser atualizado até abril/2022, com o pagamento de IR à alíquota de 6%.

IMPOSTO DE RENDA PESSOA JURÍDICA

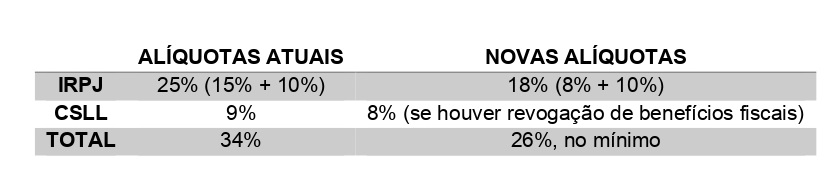

Alíquota IRPJ/CSLL

A alíquota do IRPJ passará para 8%, e o texto aprovado pela Câmara não prevê alterações no adicional de 10% de IRPJ para lucros acima de 20 mil. E a CSLL terá alíquota de 8%, desde que haja aprovação do fim de isenções específicas de PIS e Cofins para alguns segmentos:

Juros Sobre Capital Próprio (JCP)

O texto aprovado acaba com a sistemática dos Juros Sobre Capital Próprio (JCP), que deixarão de ser dedutíveis das bases de cálculo do IRPJ e da CSLL.

Obrigatoriedade ao Lucro Real

Estão obrigadas a optar pelo Lucro Real as empresas que explorem as atividades de securitização de créditos.

CFEM

A versão aprovada cria alíquota adicional de 1,5% da Compensação Financeira pela Exploração de Recursos Minerais (CFEM) para as operações relativas à ferro, cobre, bauxita, ouro, manganês, caulim, níquel, nióbio e lítio.

O adicional não incidirá sobre as operações de pequeno valor ou relativas a empresas de pequeno porte.

Distribuição disfarçada de lucros

Inclusão de novas hipóteses de distribuição disfarçada de lucros, como: alienar ou adquirir, por valor distinto ao de mercado, bem ou direito a pessoa ligada; emprestar dinheiro a pessoa ligada se, na data do empréstimo, a empresa possuir lucros acumulados ou reservas de lucros apurados a partir de janeiro de 2022; pagar a pessoa ligada aluguéis, royalties, juros ou assistência técnica em montante que exceda o valor de mercado e perdoar dívida de pessoa ligada.

Revogação de benefícios fiscais e isenções

Entre as revogações de benefícios destaca-se:

- Crédito presumido concedido aos produtores e importadores de farmacêuticos;

- Redução das alíquotas e regime especial de determinados produtos químicos e farmacêuticos;

- Desoneração de partes e peças para embarcações e aeronaves e isenção de Cofins para estaleiros navais;

- Redução a zero das alíquotas de PIS/Cofins na venda de carvão mineral e na venda e importação de gás natural.

São mantidos os incentivos fiscais em relação ao Imposto de Importação e IPI de aeronaves e embarcações.

INVESTIMENTOS

Tesouro Direto, CDB, fundos de renda fixa e multimercados

Tabela varia de 22,5% a 15%, com a menor alíquota quanto à ativos do fundo que tem prazo médio acima de 2 anos.

Come-cotas

O come-cotas, que hoje é semestral, passa a ser anual, incidindo apenas em novembro, e passará a valer também para fundos fechados. A tributação do estoque de ganho de capital desses fundos será de 10% e poderá ser parcelada.

Fundos de investimento imobiliário (rendimentos)

Em relação aos fundos imobiliários, ficam mantidas as regras atuais de isenção.

Compra e venda de ações/apuração e compensações de transações em bolsa

Em relação ao investimento em ações, fica valendo a alíquota única de 15% de forma geral para ganhos com aplicações em renda variável. A isenção para vendas de ações por pessoas físicas é de 60 mil por trimestre, dado que também a apuração dos lucros e perdas (que podem ser compensados integralmente) começará a ser trimestral.

Distribuição de dividendos para quem tem ações ou cotas diretamente

Otexto prevê a tributação fixa de 15% de lucros e dividendos distribuídos pelas empresas.

Estão isentas da tributação:

- Coligadas (participação de 10% ou mais), controladoras e sociedades sob controle comum;

- Incorporadoras sujeitas ao RET;

- Entidades de previdência complementar e seguradoras;

- Empresas do Simples Nacional; e

- Pessoa jurídica do Lucro Presumido com faturamento inferior a R$ 4,8 milhões;

- Fundos de investimento; e

- Capitalização de lucros (desde que não tenha havido restituição de capital 5 anos antes ou após a capitalização)

Vale ressaltar que, quanto aos lucros acumulados até 31/12/2021, não há previsão de isenção.

Distribuição de dividendos para fundos de investimento e previdência complementar

Sobre os dividendos que forem pagos a fundos de investimento, não haverá tributação na fonte, mas seguirá existindo a tributação de 15% na hora do resgate.

Os planos de previdência (abertos ou fechados) seguirão isentos no recebimento dos dividendos, e manterão os sistemas de tabela progressiva ou regressiva de tributação apenas no resgate, conforme opção do participante.

VOTO DE QUALIDADE DO CARF

O texto prevê que, havendo empate no julgamento relativo a qualquer questão (principal ou acessória), a decisão será favorável ao contribuinte.

A equipe tributária do Crivelari & Padoveze permanece à disposição para esclarecimentos.

Fonte:https://www.jota.info/tributos-e-empresas/tributario/leia-ponto-a-ponto-do-texto-da-reforma-do-ir-aprovado-pela-camara-03092021 https://www.conjur.com.br/2021-set-06/justica-tributaria-reforma-tributaria-encerrou-camara-registrar-nao-esquecer https://valorinveste.globo.com/mercados/brasil-e-politica/noticia/2021/09/03/reforma-tributaria-entenda-tudo-que-vai-mudar-no-imposto-de-renda.ghtml

Piracicaba, 10 de setembro de 2021

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

LETÍCIA SARTO

OAB/SP 439.989NÚCLEO JURÍDICO TRIBUTÁRIO