04 maio 2022

Recentemente, foram publicados os Decretos nºs 11.000/2022 e 10.997/2022, os quais alteram o Decreto nº 6.306/2007, que regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF).

DECRETO Nº 11.000/2022

De acordo com o novo Decreto, a alíquota do IOF será reduzida a zero na operação de crédito:

- destinada ao financiamento de projetos de infraestrutura de logística direcionados a obras de rodovias e ferrovias objeto de concessão pelo Governo federal (artigo 8º, XXXII, Decreto nº 6.306/2007);

- contratada pela Câmara de Comercialização de Energia Elétrica (CCEE), destinada à cobertura, total ou parcial, de déficit e de antecipação de receita, incorridas pelas concessionárias e permissionárias de serviço público de distribuição de energia elétrica (artigo 8º, XXXIII, Decreto nº 6.306/2007); e

- contratada pela CCEE, destinada à cobertura, total ou parcial, de custos incorridos pelas concessionárias e permissionárias de serviço público de distribuição de energia elétrica (artigo 8º, XXXIV, Decreto nº 6.306/2007).

O Decreto também dispõe que a redução de alíquota de que tratam os incisos XXXIII e XXXIV (do artigo 8º, do Decreto nº 6.306/2007), itens “ii” e “iii” acima, aplica-se somente aos fatos geradores ocorridos até 31 de dezembro de 2022.

Para maiores informações sobre o Decreto nº 11.000/2022, acesse:

- http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2022/Decreto/D11000.htm

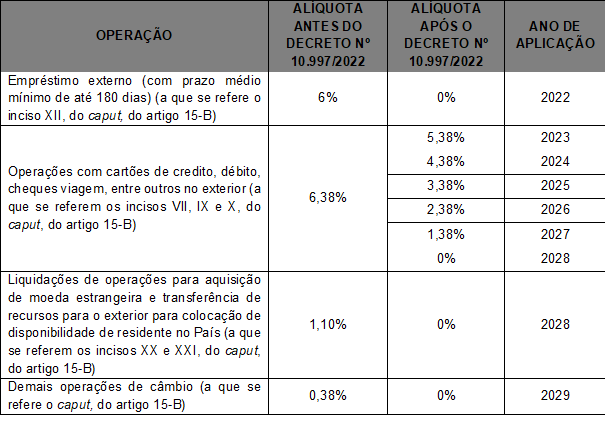

DECRETO Nº 10.997/2022

O Decreto publicado prevê a redução progressiva da alíquota de IOF incidente sobre operações cambiais, até o alcance da alíquota zero, que deverá ocorrer em 2029.

A referida alteração consiste em uma das exigências político-econômicas formalizadas pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico) para que a adesão do Brasil à organização seja efetivada.

De acordo com o Governo Federal, a medida facilitará a abertura do mercado brasileiro para o comércio internacional, ampliará a atração de investidores internacionais e facilitará que empresas e investidores brasileiros façam negócios e investimentos no exterior, adequando a legislação tributária brasileira ao padrão já adotado pelas maiores economias do mundo.

A redução das alíquotas do IOF pode ser sintetizada da seguinte forma:

Para fins do disposto no Decreto, considera-se a data da liquidação da operação de câmbio.

Para maiores informações sobre o Decreto nº 10.997/2022, acesse:

- https://www.in.gov.br/en/web/dou/-/decreto-n-10.997-de-15-de-marco-de-2022-386092390

A equipe tributária do Crivelari & Padoveze permanece à disposição para esclarecimentos.

Fonte:https://www.gov.br/secretariageral/pt-br/noticias/2022/marco/decreto-presidencial-preve-reducao-gradativa-de-iof-sobre-operacoes-de-cambio

Piracicaba, 23 de março de 2022

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

LETÍCIA SARTO

OAB/SP 439.989

NÚCLEO JURÍDICO TRIBUTÁRIO