16 fev 2024

Para conhecimento, segue, abaixo, informativo jurídico:

ITCMD: PROJETO DE LEI VISA A ALTERAÇÃO DAS ALÍQUOTAS DO IMPOSTO

No dia 02/02/2024, foi apresentado o Projeto de Lei n° 7/2024 (PL 7/24) na Assembleia Legislativa do Estado de São Paulo (ALESP).

O objetivo desse projeto é mudar as taxas do imposto sobre transmissão causa mortis e doação (ITCMD) no Estado de São Paulo, em especial levando-se em consideração a mudança implementada pela Reforma Tributária, que dispôs a alteração no artigo 155, §1º, da Constituição Federal, de forma a determinar a obrigatoriedade da progressividade do ITCMD.

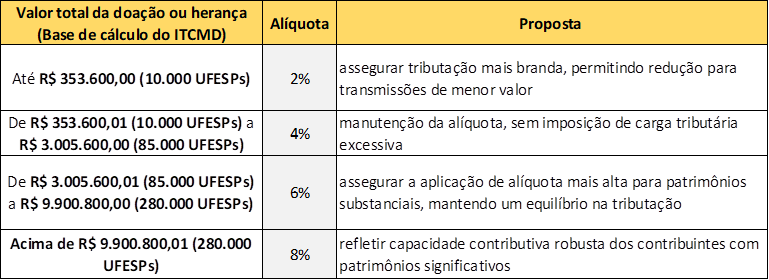

Nesse sentido, o Projeto de Lei 7/24 propõe uma alteração nas alíquotas do imposto sobre heranças e doações em São Paulo e, se aprovado, a alíquota fixa de 4%, atualmente prevista na Lei n° 10.705/2000, será substituída por alíquotas progressivas de 2% a 8%, seguindo-se a Resolução n° 9/1992 do Senado Federal.

Fora proposta a tributação do ITCMD aplicando-se a decomposição do valor total da herança ou do bem objeto de doação entre as faixas abaixo, sendo que para cada uma das faixas será prevista uma alíquota diferente:

Em suma, isso significa dizer que o valor do imposto dependerá do montante dos bens herdados ou doados.

Até o momento, o Projeto de Lei 7/24 não teve avanços significativos em sua tramitação e, para ser aprovado, precisará passar pela discussão das comissões de mérito.

Caso o Projeto de Lei seja aprovado e se torne lei em 2024, as novas regras deverão respeitar os princípios da anterioridade anual (entrada em vigor no ano seguinte, ou seja, 2025) e nonagesimal (após decorridos 90 dias da data da publicação da lei) previstos no sistema tributário nacional.

Para visualizar a íntegra do Projeto de Lei, acesse:

Por fim, considerando-se, a depender do caso concreto, a possível majoração das alíquotas cobradas como decorrência da implementação da progressividade do ITCMD, certo é que vale a atenção e a reflexão sobre os benefícios de se priorizar, neste momento, o planejamento sucessório por parte dos contribuintes.

Fonte: https://www.al.sp.gov.br/propositura/?id=1000541335

A equipe tributária do Crivelari & Padoveze permanece à disposição para demais esclarecimentos.

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

THÁBATA MARCELLA RODRIGUES PILON

OAB/SP 462.010

NÚCLEO JURÍDICO TRIBUTÁRIO