22 fev 2024

Para conhecimento, segue, abaixo, informativo jurídico:

IBAMA PUBLICA NOVA PORTARIA QUE ALTERA AS REGRAS DO CÁLCULO DO VALOR DA TAXA TCFA

Recentemente, fora publicada a Portaria Ibama nº 260, que alterou as regras para fins de definição do porte econômico, que será uma das bases para definição do valor a ser pago à título de Taxa TCFA.

SOBRE A TAXA TCFA

A Taxa de Controle e Fiscalização Ambiental (TCFA) é uma espécie de tributo destinado ao controle e fiscalização das atividades potencialmente poluidoras e utilizadoras de recursos naturais.

A mencionada taxa provém do cadastro das empresas ao “Cadastro Técnico Federal das Atividades Potencialmente Poluidoras (CTF/APP)”, cujo registro é exigido das empresas com atividades sujeitas à fiscalização, que exerçam a atividade potencialmente poluidora ou utilizadora de recursos naturais constante do Anexo VIII, da Lei Federal nº 6.938/1981, ou Anexo I, da Instrução Normativa IBAMA nº 13/2021.

Após inscrição no CTF/APP, a TCFA passa a ser gerada automaticamente por trimestre.

ALTERAÇÃO DE ENTENDIMENTO QUE PODERÁ ALTERAR O VALOR DAS TAXAS TCFA

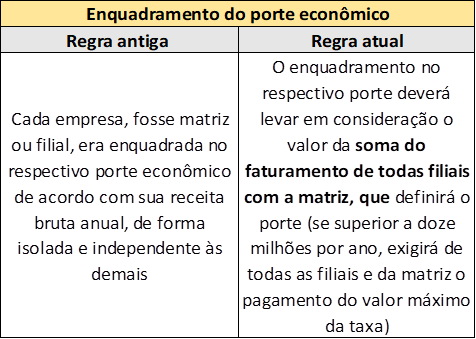

Nessa direção, seguindo-se um novo entendimento firmado pela Procuradoria Federal Especializada junto ao Ibama, a partir do exercício de 2024, quando se tratar de estabelecimento filial integrante de qualquer pessoa jurídica cadastrada no CTF/APP, o porte a ser declarado para todas as filiais passíveis de registro será da matriz e das filiais conjuntamente, uma vez que a renda bruta anual a se considerar, para fins de definição do porte econômico, que servirá como base de cálculo da TCFA, é a da pessoa jurídica como um todo (Portaria Ibama nº 260, de 20 de dezembro de 2023).

A nova regra já está valendo e merece a atenção das empresas, principalmente daquelas que possuem filiais.

Em termos práticos, a alteração significa que não mais será seguido o entendimento de que a receita bruta anual de cada filial será considerada individualmente para fins de enquadramento do porte junto ao IBAMA, isto é, a partir de agora, caso a empresa possua mais filiais, o porte deverá ser enquadrado conforme a soma da renda bruta anual de todas as empresas (matriz e filiais), conforme quadro explicativo abaixo:

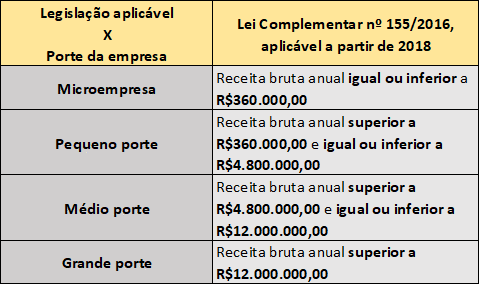

Com isso, a depender do caso, filiais que antes eram consideradas de pequeno porte poderão, a partir da avaliação da renda bruta conjunta com os demais estabelecimentos, serem caracterizadas como de porte médio ou grande, o que poderá resultar no aumento do valor da TCFA devida, seguindo-se a regra abaixo para fins de faixa para enquadramento de porte:

Assim, a partir do exercício de 2024, é importante que as empresas se atentem à mudança acima e, se o caso, realizem a atualização do cadastro no CTF/APP, evitando-se eventuais infrações e problemas decorrentes da não adequação à nova regra/entendimento atual do IBAMA.

Os interessados poderão acessar, respectivamente, a íntegra do novo entendimento e da Portaria IBAMA nº 260/2023, através dos links abaixo:

- https://www.gov.br/ibama/pt-br/servicos/taxas/tcfa/arquivos/20231211_Parecer_Porte_PFE.pdf

- https://www.in.gov.br/web/dou/-/portaria-ibama-n-260-de-20-de-dezembro-de-2023-532719588

Fonte: https://www.gov.br/ibama/pt-br/servicos/taxas/tcfa/sobre-a-tcfa

A equipe tributária do Crivelari & Padoveze permanece à disposição para demais esclarecimentos.

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

THÁBATA MARCELLA RODRIGUES PILON

OAB/SP 462.010

NÚCLEO JURÍDICO TRIBUTÁRIO