27 maio 2024

Para conhecimento, segue, abaixo, informativo jurídico:

LEI Nº 14.859: GOVERNO FEDERAL PUBLICA LEI QUE RETOMA E ATUALIZA O PROGRAMA PERSE

A Lei nº 14.859/2024, cuja entrada em vigor ocorreu no dia de sua publicação (23/05/2024), alterou a Lei nº 14.148/2021 que instituiu o Programa Emergencial de Retomada do Setor de Eventos – PERSE, instituindo a retomada do programa PERSE com algumas modificações.

Programa PERSE

Inicialmente, é oportuno esclarecer que o Programa Emergencial de Retomada do Setor de Eventos (PERSE) foi criado como uma iniciativa, do Governo Federal, para reduzir a zero as alíquotas de PIS, COFINS e CSLL das empresas com atividades afetadas pela pandemia da Covid-19.

Alterações

A Lei n º 14.859/2024 (publicada no dia 23/05/2024) reduz a zero, pelo prazo de 60 meses, as alíquotas de PIS, COFINS, CSLL e IRPJ, das empresas que desenvolvem as seguintes atividades:

- hotéis (5510-8/01);

- apart-hotéis (5510-8/02);

- serviços de alimentação para eventos e recepções – bufê (5620-1/02);

- atividades de exibição cinematográfica (5914-6/00);

- criação de estandes para feiras e exposições (7319-0/01);

- atividades de produção de fotografias, exceto aérea e submarina (7420-0/01); filmagem de festas e eventos (7420-0/04);

- agenciamento de profissionais para atividades esportivas, culturais e artísticas (7490-1/05);

- aluguel de equipamentos recreativos e esportivos (7721-7/00);

- aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes (7739-0/03);

- serviços de reservas e outros serviços de turismo não especificados anteriormente (7990-2/00);

- serviços de organização de feiras, congressos, exposições e festas (8230-0/01);

- casas de festas e eventos (8230-0/02); produção teatral (9001-9/01);

- produção musical (9001-9/02); produção de espetáculos de dança (9001-9/03);

- produção de espetáculos circenses, de marionetes e similares (9001-9/04); atividades de sonorização e de iluminação (9001-9/06);

- artes cênicas, espetáculos e atividades complementares não especificadas anteriormente (9001-9/99);

- gestão de espaços para artes cênicas, espetáculos e outras atividades artísticas (9003-5/00);

- produção e promoção de eventos esportivos (9319-1/01);

- discotecas, danceterias, salões de dança e similares (9329-8/01);

- restaurantes e similares (5611-2/01);

- bares e outros estabelecimentos especializados em servir bebidas, sem entretenimento (5611-2/04);

- bares e outros estabelecimentos especializados em servir bebidas, com entretenimento (5611-2/05);

- agências de viagem (7911-2/00);

- operadores turísticos (7912-1/00); atividades de jardins botânicos, zoológicos, parques nacionais, reservas ecológicas e áreas de proteção ambiental (9103-1/00);

- parques de diversão e parques temáticos (9321-2/00);

- atividades de organizações associativas ligadas à cultura e à arte (9493-6/00):

Ademais, observa-se que o PERSE também se estende às empresas que desenvolvem as seguintes atividades, desde que atenda as condições estabelecidas na legislação (Cadastur – arts. 21 e 22 da Lei nº 11.771/2008) – vide §5º, do art. 4º, da nº 14.148 de 2021:

- restaurantes e similares (5611-2/01);

- bares e outros estabelecimentos especializados em servir bebidas, sem entretenimento (5611-2/04);

- bares e outros estabelecimentos especializados em servir bebidas, com entretenimento (5611-2/05);

- agências de viagem (7911-2/00);

- operadores turísticos (7912-1/00);

- atividades de jardins botânicos, zoológicos, parques nacionais, reservas ecológicas e áreas de proteção ambiental (9103-1/00);

- parques de diversão e parques temáticos (9321-2/00); e

- atividades de organizações associativas ligadas à cultura e à arte (9493-6/00).

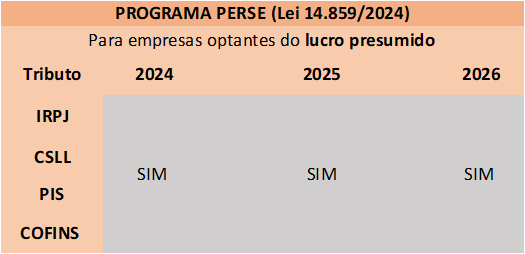

Outro ponto importante é que o benefício da alíquota zero de PIS, COFINS, IRPJ e CSLL segue até 2026 para as empresas de Lucro Presumido, no âmbito do PERSE, conforme quadro ilustrativo abaixo:

Já no que se referem às empresas optantes do Lucro Real, no âmbito do PERSE, somente terão as alíquotas de IRPJ e CSLL reduzidas zero até 31/12/2024. Em 2025 e 2026 o benefício ficará restrito ao PIS e a Cofins, conforme quadro ilustrativo abaixo:

Além dos requisitos acima elencados, também se exigirá a habilitação prévia, no prazo de 60 (sessenta) dias a contar da regulamentação, restrita exclusivamente à apresentação, por plataforma eletrônica automatizada da Secretaria Especial da Receita Federal do Brasil, dos atos constitutivos e respectivas alterações da empresa.

ATENÇÃO!

A partir da publicação da nova lei mencionada, foi instituído o teto máximo de custo com o PERSE, ou seja, o programa será válido até dezembro de 2026 com teto de incentivos de R$ 15 bilhões.

Dessa forma, com o teto trazido pela Lei nº 14.859/2024, os benefícios da alíquota zero dos tributos envolvidos (IRPJ, CSLL, PIS e Cofins) serão extintos automaticamente a partir do mês seguinte àquele em que o Executivo demonstrar que o custo fiscal acumulado atingiu o limite fixado de R$ 15 bilhões.

Confira aqui a nota divulgada pelo Gov.br sobre o PERSE.

Por fim, os interessados poderão acessar a íntegra da Lei nº 14.859/2024 neste link.

https://sigaofisco.com.br/perse-lei-14-859-garante-beneficio-ate-2026/

A equipe tributária do Crivelari & Padoveze permanece à disposição para demais esclarecimentos!

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

THÁBATA MARCELLA RODRIGUES PILON

OAB/SP 462.010

NÚCLEO JURÍDICO TRIBUTÁRIO