18 set 2025

O que muda com a Reforma Tributária?

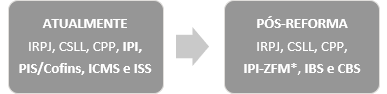

A Reforma Tributária foi introduzida no Brasil pela Emenda Constitucional 132/2023 e regulamentada pela Lei Complementar 214/2025. Em resumo: o Brasil está trocando seu sistema tributário complexo por algo mais simples, moderno e alinhado com as melhores práticas internacionais.

Essas mudanças não afetarão apenas o setor fiscal e contábil da sua empresa. Departamentos como logística, vendas, financeiro, TI, RH também precisarão se adaptar. Será necessário revisar processos, estratégias de preço, fluxo de caixa, sistemas internos.

E o Simples Nacional? Continua existindo?

Sim, o Simples Nacional continua! A boa notícia é que o tratamento especial para micro e pequenas empresas foi mantido. Agora, além dos tributos atuais, o IBS e a CBS também entram no DAS (guia única de pagamento):

Embora o Simples Nacional tenha sido preservado em sua estrutura fundamental, mantendo a comodidade da guia única de pagamento (DAS), o novo ambiente tributário trará impactos significativos para as empresas que adotam esse regime.

O impacto será especialmente relevante para empresas que atuam no mercado B2B (business to business), ou seja, aquelas que vendem produtos ou serviços para outras empresas. Essas mudanças exigirão dos micro e pequenos empresários uma postura mais estratégica no planejamento tributário e financeiro.

Para manter a competitividade e garantir a sustentabilidade do negócio no novo cenário, será fundamental compreender como as alterações nas regras de créditos tributários podem afetar diretamente o relacionamento comercial com os clientes e a formação de preços.

A questão dos créditos: o ponto mais importante

Como funciona hoje:

- Quem compra de empresa no Simples pode se creditar do ICMS (limitado ao valor pago);

- Para PIS/Cofins, o crédito é integral, mesmo que a empresa do Simples pague menos.

Esse mecanismo, muitas vezes, torna o produto/serviço do pequeno negócio mais atrativo: gera um crédito superior ao valor pago à título de tributo.

A partir da Reforma Tributária:

- O crédito será limitado apenas ao valor efetivamente pago de IBS e CBS no DAS.

Ou seja: alíquotas reduzidas significam créditos menores para quem compra.

Impactos práticos

Para empresas B2B (vendem produtos e serviços para outras empresas):

- Seus clientes podem preferir fornecedores que geram mais créditos;

- Pode haver perda de competitividade se não houver adaptação;

- Necessidade de revisar estratégia de precificação.

Para empresas B2C (vendem produtos e serviços para consumidor final):

- Impacto bem menor, pois consumidores finais não se creditam;

- Mudanças serão mais suaves.

A novidade: Simples Nacional híbrido

Para resolver a questão dos créditos, surge uma nova opção: o Simples Nacional Híbrido. Como funciona:

Opção 01: Regime Unificado

- Todos os tributos (incluindo IBS e CBS) continuam no DAS;

- Opção anual e irrevogável;

- Créditos limitados para quem compra.

Opção 02: Regime regular (‘híbrido’)

- IRPJ, CSLL, IPI-ZFM e CPP ficam no DAS (simplicidade mantida);

- IBS e CBS são calculados e pagos separadamente;

- Opção semestral e irrevogável;

- Gera créditos integrais para os clientes;

- Mais complexidade operacional.

Quadro Comparativo de Créditos:

Como se preparar: checklist prático

- Analise seu perfil de clientes

- Quanto você vende para outras empresas (B2B)?

- Quanto você vende para consumidores finais (B2C)?

- Faça simulações financeiras

Compare os cenários:

- Permanecer no Simples tradicional;

- Adotar o modelo híbrido;

- Migrar para outro regime tributário.

- Converse com clientes importantes

- Descubra se os créditos são relevantes para eles;

- Use essa informação na sua estratégia de preços.

- Prepare o fluxo de caixa

A reforma traz o split payment: IBS e CBS serão pagos direto ao governo no momento da venda. Ou seja, o valor não passará pelo seu caixa.

- Ajuste seu planejamento financeiro.

Conclusão

A Reforma Tributária não representa o fim do Simples Nacional, mas sim uma evolução que exige adaptação estratégica. O regime simplificado continua sendo uma alternativa valiosa para micro e pequenas empresas, porém com novas variáveis que devem ser cuidadosamente analisadas.

Para empresas que atendem predominantemente consumidores finais (B2C), as mudanças serão mais suaves e administráveis. Já para aquelas que têm foco no mercado empresarial (B2B), será fundamental avaliar se o modelo tradicional ainda atende às necessidades do negócio ou se a migração para o regime híbrido oferece melhores oportunidades de competitividade.

A introdução do Simples Nacional híbrido representa uma ferramenta importante para equilibrar simplicidade operacional com geração de créditos tributários, mas sua adoção deve ser precedida de análise criteriosa dos custos e benefícios envolvidos.

O momento é de preparação. Empresários que se anteciparem às mudanças, realizarem as simulações necessárias e ajustarem suas estratégias de precificação estarão em posição privilegiada quando a nova sistemática entrar em vigor.

https://www.contabeis.com.br/noticias/71257/reforma-tributaria-impactos-no-simples-nacional/

A equipe tributária do Crivelari & Padoveze permanece à disposição para demais esclarecimentos!

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

LETÍCIA SARTO ZARATIN

OAB/SP 439.989

NÚCLEO JURÍDICO TRIBUTÁRIO