13 nov 2025

Em 5 de novembro de 2025, o Senado Federal aprovou por unanimidade o Projeto de Lei nº 1.087/2025, que promove alterações relevantes no Imposto de Renda da Pessoa Física (IRPF), institui o Imposto de Renda da Pessoa Física Mínimo (IRPFM) e a tributação de lucros e dividendos.

O texto segue agora para sanção presidencial, com vigência prevista para 1º de janeiro de 2026.

1. Ampliação da faixa de isenção do IRPF

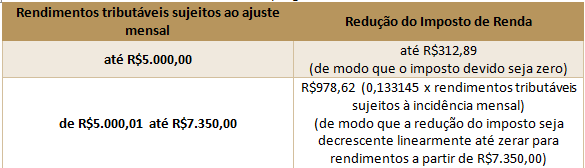

A faixa de isenção mensal do IRPF será ampliada para R$ 5.000,00 (R$ 60 mil anuais).

Rendimentos entre R$ 5.000,01 e R$ 7.350,00 terão redução parcial do imposto devido.

Acima de R$ 7.350,00, mantém-se a tabela progressiva atual.

2. Imposto de Renda da Pessoa Física Mínimo (IRPFM)

Aplicável a partir do ano-calendário 2026.

Sujeitos passivos: pessoas físicas com rendimentos superiores a R$ 50 mil mensais, ou R$ 600 mil anuais, considerando todos os rendimentos recebidos no ano-calendário, inclusive os tributados de forma exclusiva ou definitiva e os isentos ou sujeitos à alíquota zero ou reduzida, exceto:

- parcela isenta relativa à atividade rural;

- ganhos de capital, exceto os de operações realizadas em bolsa ou no mercado de balcão organizado sujeitas à tributação com base no ganho líquido no Brasil;

- Rendimentos Recebidos Acumuladamente (RRA) tributados exclusivamente na fonte, desde que o contribuinte não tenha optado pelo ajuste anual;

- valores recebidos por doação em adiantamento da legítima ou herança;

- rendimentos de contas de depósitos de poupança;

- remuneração produzida pelos seguintes títulos e valores mobiliários: LCI; CRI; CDA; WA; CDCA; LCA; CRA; CPR; LIG; LCD; os relacionados a projetos de investimento e infraestrutura; os fundos de investimento que investem nesses projetos e o FIP-IE e o FIP-PD&I ;

- rendimentos distribuídos pelos Fundos de Investimento Imobiliário e pelos Fiagros cujas cotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado e que tenham, no mínimo, 100 cotistas;

- valores recebidos a título de indenização por acidente de trabalho, por danos materiais ou morais, ressalvados os lucros cessantes;

- rendimentos isentos de que trata os incisos 14 e 21 do artigo sexto da Lei 7.713, de 1988;

- rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero do IR, exceto os de ações e demais participações societárias;

- lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025, caso a distribuição seja aprovada até 31 de dezembro de 2025 e ocorra nos anos-calendário de 2026, 2027 e 2028; e

- repasses obrigatórios efetuados previstos em lei, incidentes sobre os emolumentos, no caso da atividade exercida pelos titulares cartórios.

A alíquota do IRPFM será fixada com base nos rendimentos anuais apurados, sendo uma alíquota crescente linearmente de zero a 10% para rendimentos entre R$ 600 mil e R$ 1,2 milhão, e de 10% sobre rendimentos anuais iguais ou superiores a R$ 1,2 milhão.

3. Tributação sobre lucros e dividendos

A partir de 2026, lucros e dividendos pagos a pessoas físicas residentes ficam sujeitos à retenção na fonte de 10%, quando o valor mensal recebido de uma mesma empresa ultrapassar R$ 50 mil.

Não residentes também estarão sujeitos à alíquota de 10% sobre dividendos recebidos.

O valor retido na fonte será considerado antecipação do IRPFM.

Regra de transição (estoque de lucros): não ficarão sujeitos à incidência do imposto os lucros e dividendos que sejam (i) relativos a resultados apurados até o ano-calendário de 2025; (ii) cuja distribuição tenha sido aprovada até 31/12/2025; e (iii) que sejam exigíveis nos termos da legislação civil ou empresarial, desde que o pagamento, creditamento, emprego ou entrega ocorra até 2028 e observe os termos previstos no ato de aprovação realizado até 31 de dezembro de 2025.

Em síntese:

- Sociedades Limitadas (LTDA):prazo de 3 anos (até 31/12/2028) para distribuição dos lucros acumulados, sem tributação, desde que apurados até 2025 e aprovados até 31/12/2025;

- Sociedades Anônimas (S/A):prazo para pagamento das reservas e dividendos apenas até 31/12/2025, em razão da limitação do art. 205, da Lei nº 6.404/76, que impõe a exigência de pagamento dentro do mesmo exercício social da deliberação.

4. Próximos Passos e Recomendações

Para garantir o correto enquadramento nas regras de transição e preservar o benefício da isenção de dividendos, recomenda-se:

- Elaboração e registro de atas de distribuição de lucros e declarações de sócios dentro do prazo legal;

- Revisão de contratos sociais e acordos de sócios, adequando cláusulas de distribuição e políticas de retenção de resultados.

A equipe tributária do Crivelari & Padoveze permanece à disposição para demais esclarecimentos!

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

LETÍCIA SARTO ZARATIN

OAB/SP 439.989

NÚCLEO JURÍDICO TRIBUTÁRIO