18 dez 2025

O que muda — e por que a holding continua sendo uma boa estratégia

A Reforma Tributária do consumo, introduzida pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, promoveu alterações relevantes na tributação das operações imobiliárias ao instituir um regime específico de incidência do IBS e da CBS para esse setor.

Embora o foco da reforma seja a tributação do consumo, seus efeitos alcançam diretamente as holdings patrimoniais imobiliárias, sociedades constituídas para a administração, locação, compra e venda de imóveis pertencentes a pessoas físicas ou grupos familiares.

Este boletim tem por objetivo apresentar, de forma objetiva, as principais mudanças trazidas pela Reforma Tributária e as razões pelas quais as holdings imobiliárias permanecem vantajosas no planejamento patrimonial e sucessório.

- Operações imobiliárias sujeitas ao IBS e à CBS

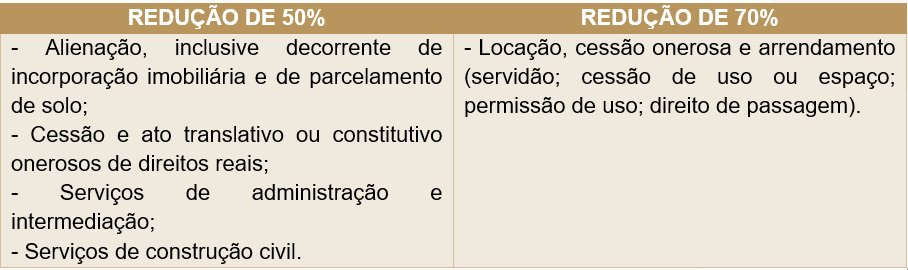

Passam a estar sujeitas ao IBS e à CBS as seguintes operações envolvendo bens imóveis:

- Alienação de bens imóveis, inclusive aquelas decorrentes de incorporação imobiliária e de parcelamento do solo;

- Cessão, constituição ou transferência onerosa de direitos reais;

- Locação, cessão onerosa e arrendamento, incluindo servidão, cessão de uso ou espaço, permissão de uso e direito de passagem;

- Serviços de administração e intermediação imobiliária;

- Serviços de construção civil.

A legislação estabeleceu reduções específicas de alíquotas, conforme a natureza da operação:

- Tributação das holdings imobiliárias

Locação de imóveis

Atualmente, o lucro presumido é, em regra, o regime mais adotado pelas holdings imobiliárias, com carga tributária aproximada de 14,53% sobre as receitas de aluguel, considerando IRPJ, CSLL, PIS e COFINS.

Com a substituição do PIS e da COFINS pelo IBS e pela CBS, mesmo com a redução de 70% nas alíquotas, a carga tributária efetiva pode alcançar aproximadamente 18,83%, o que representa um aumento relevante em relação ao cenário atual.

➡️ Há, portanto, aumento de tributação, mas a holding continua mais eficiente do que a pessoa física.

Locações de curta duração

As locações com prazo inferior a 90 dias passam a ser equiparadas a serviços de hotelaria, com redução limitada a 40% das alíquotas do IBS e da CBS.

Essas operações tornam-se menos atrativas em comparação às locações tradicionais, que mantêm a redução de 70%

- Pontos de atenção relevantes

Uso gratuito de imóveis por sócios ou familiares

A legislação vigente já considera tributável o uso gratuito de imóveis, presumindo rendimento correspondente a 10% do valor venal do bem (art. 41, §1º, do RIR).

Com a Reforma Tributária, essas cessões passam também a ser tratadas como operações sujeitas ao IBS e à CBS, por caracterizarem fornecimento a partes relacionadas, equiparado a uso ou consumo pessoal.

➡️ Recomenda-se especial atenção à formalização e à política interna de utilização dos imóveis da holding.

- As holdings imobiliárias ainda valem a pena?

Sim. Apesar do aumento da carga tributária em algumas operações, as holdings imobiliárias continuam sendo estruturas altamente recomendáveis, especialmente quando comparadas à manutenção dos imóveis na pessoa física.

Principais vantagens preservadas:

- Planejamento sucessório eficiente, com organização da transmissão patrimonial

- Governança familiar, com regras claras de administração e sucessão

- Previsibilidade tributária, mesmo em um sistema mais complexo

- Possibilidade de planejamento dentro das regras transitórias da Reforma

A tributação, embora relevante, não é o único — nem o principal — fator na escolha da estrutura de holding. Em muitos casos, os benefícios patrimoniais, sucessórios e organizacionais superam o custo tributário adicional.

A equipe empresarial do Crivelari & Padoveze permanece à disposição para demais esclarecimentos!

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

ISABELLA RICORDI ANTUNES GAGO

OAB/SP 415.027

NÚCLEO JURÍDICO EMPRESARIAL