03 jun 2022

Desde o começo de 2022, verifica-se uma crescente preocupação entre os contribuintes acerca da cobrança do Diferencial de Alíquota (Difal) do ICMS nas operações e prestações interestaduais destinadas ao consumidor final não contribuinte do imposto, haja vista que há intenção, por parte dos Estados e do Distrito Federal, de exigi-lo já em 2022 – isso se já não estiverem exigindo.

CONTEXTO

Com o objetivo de proporcionar um tratamento isonômico entre os Estados, a Emenda Constitucional 87/2015 instituiu o diferencial de alíquota (Difal) de ICMS, determinando que a arrecadação do ICMS nas operações realizadas pelas empresas que efetuam vendas a consumidores finais não contribuintes do ICMS fossem repartidas entre o Estado de origem e destino da mercadoria ou serviço; antes desta Emenda Constitucional, o produto do ICMS arrecadado ficava apenas para o Estado de origem.

Após a instituição, a cobrança do Difal passou a ser regulamentada pelo Convênio ICMS 93/2015. Ocorre que, em 2021, o Supremo Tribunal Federal, em sede de repercussão geral, decidiu que os Estados e o Distrito Federal não poderiam cobrar diferencial de alíquota (Difal) de ICMS com base em um convênio, mas, sim, em uma lei complementar, determinando que, caso o Congresso Nacional não editasse uma lei complementar sobre a questão ainda em 2021, o Difal não poderia ser cobrado em 2022 (https://www.crivelaripadoveze.adv.br/2021/03/04/estados-nao-poderao-cobrar-diferencial-de-aliquota-de-icms-a-partir-de-janeiro-de-2022/).

Nessa direção, em 05 de janeiro de 2022, foi publicada a Lei Complementar 190/2022, regulamentando a cobrança do diferencial de alíquotas (Difal) do ICMS sobre as operações interestaduais com destino a consumidor final, contribuinte ou não do imposto estadual, ainda em 2022.

A referida lei (LC 190/22) ocasionou grande confusão – frise-se: ainda sem solução! – com relação ao início da cobrança do Difal (desrespeito ao princípio da anterioridade) e à sobreposição da base de cálculo (incidência de tributo sobre tributo) (https://www.crivelaripadoveze.adv.br/2022/05/05/regulamentacao-da-cobranca-do-diferencial-de-aliquotas-de-icms-icms-difal/).

SUPREMO TRIBUNAL FEDERAL

Diante do problema causado pela publicação da Lei Complementar 190/2022, algumas entidades ingressaram com ações diretas de inconstitucionalidade (ADI) no Supremo Tribunal Federal para questionar a constitucionalidade da norma.

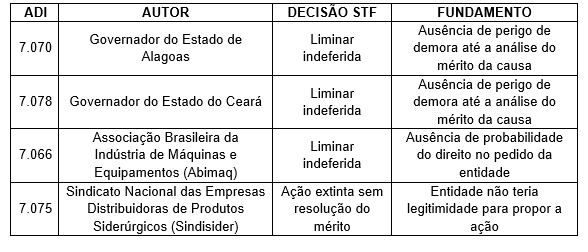

Ainda não há um posicionamento definitivo do Supremo com relação à temática, inclusive, o ministro Alexandre de Moraes, em maio/2022, negou as liminares requeridas nas 04 (quatro) ações diretas de inconstitucionalidade (ADIs) que discutem o momento a partir do qual deve ser cobrado o diferencial de alíquota (Difal) de ICMS, conforme disposto na Lei Complementar 190/2022. Assim, a depender das normativas de cada Estado, a cobrança continua vigente até a análise do mérito das ações pelo plenário da Corte.

São quatro ADIs em tramitação no Supremo Tribunal Federal (STF) sobre o tema, conforme tabela abaixo:

Ainda não há data para que o mérito das ADIs seja julgado, o que aumenta a insegurança jurídica em torno do momento de aplicação do Difal.

CAMINHOS A SEGUIR

Como visto, já existem entidades ingressando com ações diretas junto ao Supremo Tribunal Federal (STF) para questionar a constitucionalidade da norma.

É possível, também, que os contribuintes ingressem com medidas judiciais individuais para resguardar o direito de não serem cobrados por este imposto neste ano. Assim, recomenda-se que os contribuintes afetados monitorem o posicionamento dos Estados mais relevantes em suas operações, para fins de avaliação das medidas judiciais cabíveis caso a caso.

A equipe tributária do Crivelari & Padoveze permanece à disposição para esclarecimentos.

https://portal.stf.jus.br/noticias/verNoticiaDetalhe.asp?idConteudo=487318&ori=1

Piracicaba, 02 de junho de 2022

CRIVELARI & PADOVEZE ADVOCACIA EMPRESARIAL

LETÍCIA SARTO

OAB/SP 439.989

NÚCLEO JURÍDICO TRIBUTÁRIO